বাংলাদেশে কি কোনো ব্যাংক ও আর্থিক প্রতিষ্ঠান নিরাপদ নয়? ইসলামী ব্যাংক, এস আলম বিতর্ক এবং বর্তমান সরকারের চ্যালেঞ্জ

- Update Time : ১২:৫৮:৩৬ অপরাহ্ন, শনিবার, ৬ জুন ২০২৬

- / ৩৮৭ Time View

বাংলাদেশের ব্যাংকিং খাত নিয়ে সাধারণ মানুষের মধ্যে আজ একটি প্রশ্ন ক্রমশ জোরালো হচ্ছে—“দেশে কি কোনো ব্যাংক ও আর্থিক প্রতিষ্ঠান সত্যিই নিরাপদ?” গত এক দশকে ঋণ কেলেঙ্কারি, ব্যাংক দখল, অর্থপাচার, খেলাপি ঋণের বিস্তার এবং দুর্বল তদারকির কারণে জনগণের আস্থা বারবার নড়বড়ে হয়েছে। বিশেষ করে ইসলামী ব্যাংক বাংলাদেশ পিএলসি-কে ঘিরে ঘটে যাওয়া ঘটনাগুলো দেশের ব্যাংকিং ব্যবস্থার দুর্বলতা ও ঝুঁকির প্রতীক হয়ে উঠেছে।

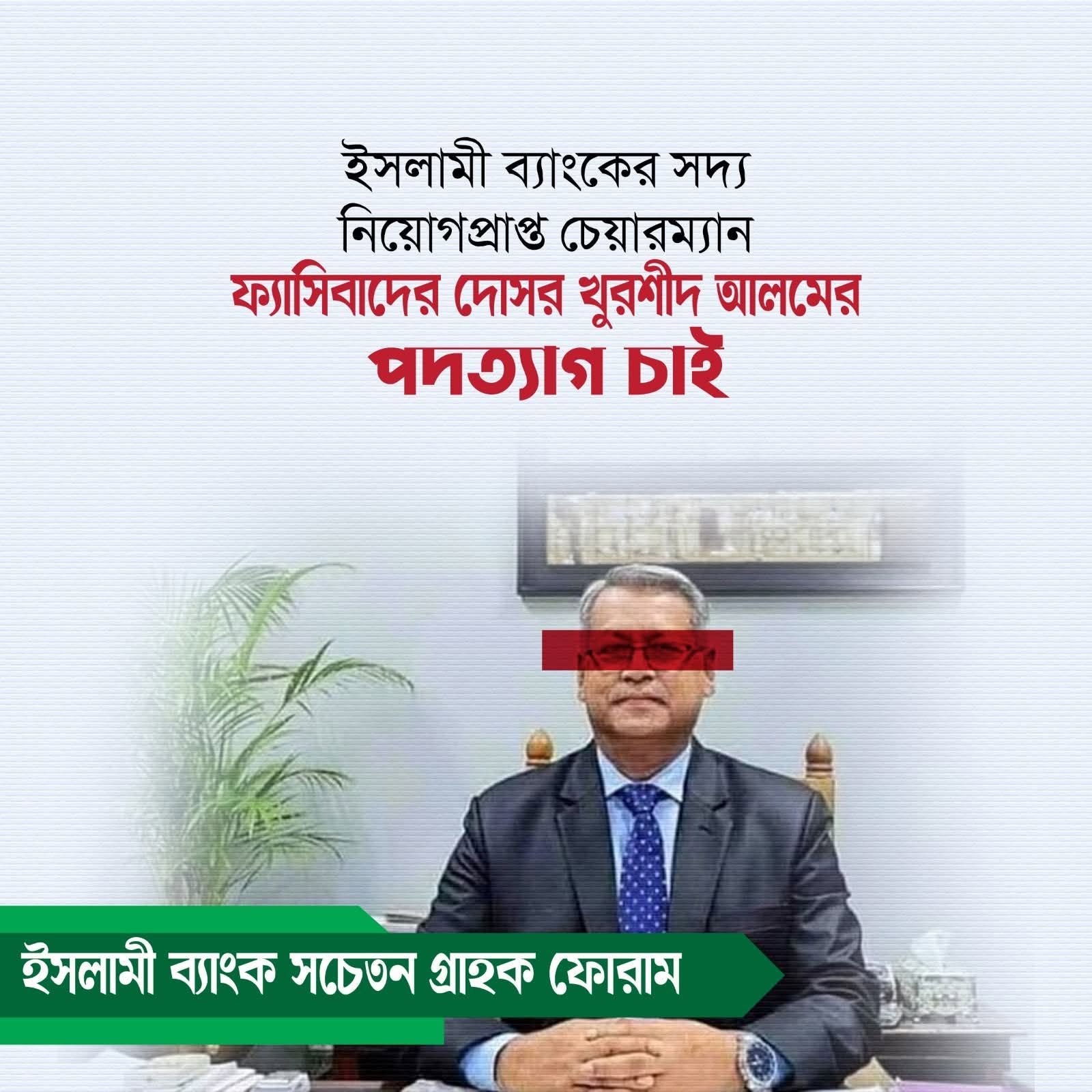

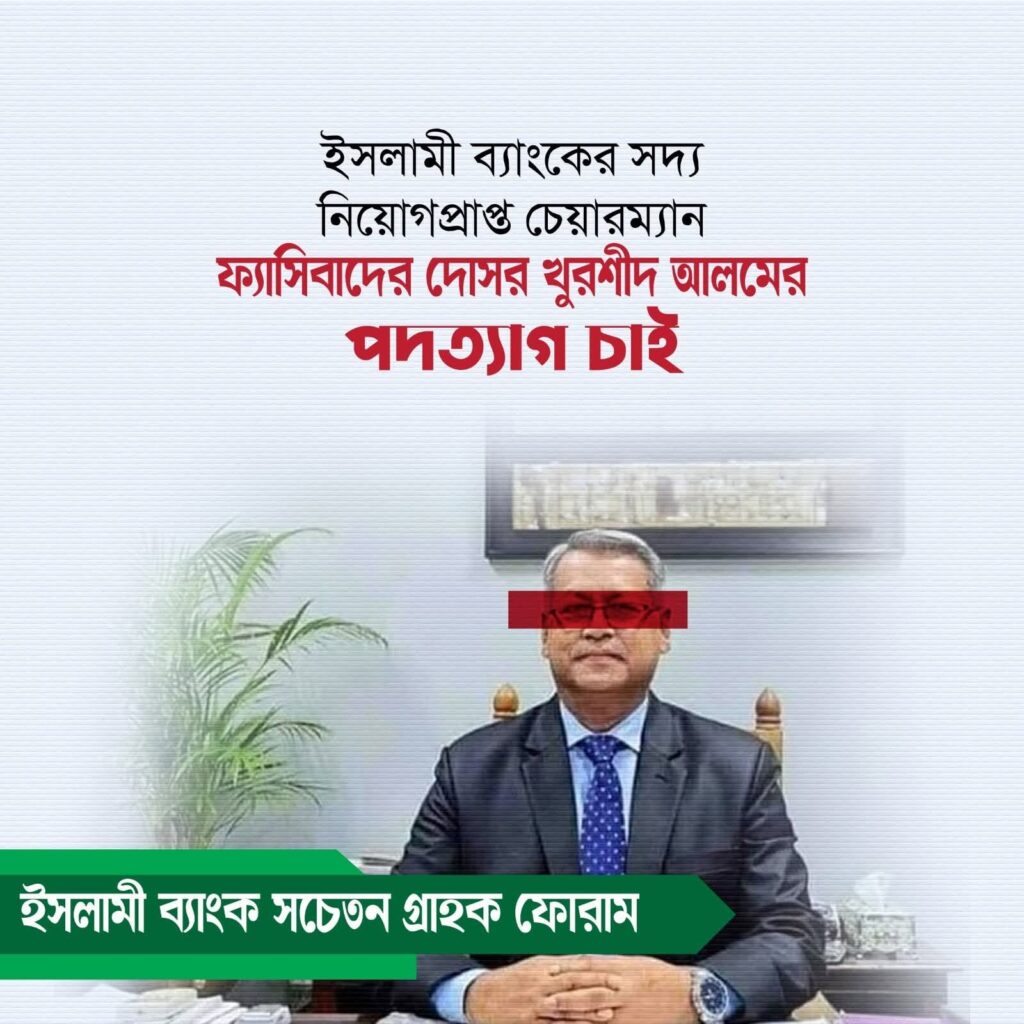

একসময় ইসলামী ব্যাংক ছিল দেশের সবচেয়ে শক্তিশালী ও আস্থাভাজন বেসরকারি ব্যাংকগুলোর একটি। কিন্তু ২০১৭ সালের পর ব্যাংকটির মালিকানা ও পরিচালনায় বড় ধরনের পরিবর্তন আসে এবং এস আলম গ্রুপের প্রভাব প্রতিষ্ঠিত হয়। পরবর্তীতে বিভিন্ন গণমাধ্যম ও তদন্ত প্রতিবেদনে অভিযোগ ওঠে যে, বিপুল পরিমাণ ঋণ অনিয়মের মাধ্যমে বিতরণ করা হয়েছে এবং ব্যাংকের আর্থিক ভিত্তি দুর্বল হয়ে পড়েছে।

২০২৪ সালের রাজনৈতিক পটপরিবর্তনের পর বাংলাদেশ ব্যাংক ইসলামী ব্যাংকের পরিচালনা পর্ষদ পুনর্গঠন করে এবং ব্যাংকটিকে এস আলম গ্রুপের প্রভাবমুক্ত করার উদ্যোগ গ্রহণ করে। নতুন বোর্ড নিয়োগ, ঋণ তদন্ত এবং প্রশাসনিক সংস্কারের মাধ্যমে ব্যাংকটিকে পুনরুদ্ধারের চেষ্টা শুরু হয়।

তবে প্রশ্ন হলো—শুধু ইসলামী ব্যাংক নয়, দেশের অন্যান্য ব্যাংক কি নিরাপদ? বাস্তবতা হচ্ছে, বাংলাদেশের অধিকাংশ ব্যাংক এখনো স্বাভাবিকভাবে কার্যক্রম পরিচালনা করছে এবং গ্রাহকরা তাদের আমানত উত্তোলন ও লেনদেন করতে পারছেন। কিন্তু একই সঙ্গে এটাও সত্য যে কিছু ব্যাংক দীর্ঘদিন ধরে সুশাসনের সংকট, উচ্চ খেলাপি ঋণ এবং মূলধন ঘাটতির সমস্যায় ভুগছে। বিশেষ করে এস আলম গ্রুপের সঙ্গে সংশ্লিষ্ট কয়েকটি ইসলামী ব্যাংকের আর্থিক অবস্থার অবনতি এতটাই গুরুতর হয়েছে যে সরকার ও বাংলাদেশ ব্যাংক একীভূতকরণ (Merger) এবং পুনর্গঠনের পথে হাঁটতে বাধ্য হয়েছে।

বর্তমান সরকারের পক্ষে যুক্তি হলো, তারা ক্ষমতায় এসে ব্যাংকিং খাতের দুর্নীতি ও অনিয়মের বিরুদ্ধে ব্যবস্থা নিয়েছে। দুর্বল ব্যাংকগুলোকে একীভূত করার উদ্যোগ, নতুন ব্যাংক রেজোলিউশন আইন, তদন্ত কার্যক্রম এবং বোর্ড পুনর্গঠন—এসব পদক্ষেপকে তারা ব্যাংকিং খাত পুনরুদ্ধারের অংশ হিসেবে তুলে ধরছে।

তবে সমালোচকদের বক্তব্য ভিন্ন। তাদের মতে, শুধু বোর্ড পরিবর্তন বা কয়েকজন কর্মকর্তাকে অপসারণ করলেই সমস্যার সমাধান হবে না। যেসব ব্যক্তি ও গোষ্ঠী হাজার হাজার কোটি টাকার অনিয়মের সঙ্গে জড়িত, তাদের বিরুদ্ধে দ্রুত বিচার এবং অর্থ পুনরুদ্ধারের দৃশ্যমান অগ্রগতি না হলে জনগণের আস্থা পুরোপুরি ফিরে আসবে না। সাম্প্রতিক সময়ে ইসলামী ব্যাংকের নেতৃত্ব নিয়ে বারবার পরিবর্তন এবং গ্রাহকদের প্রতিবাদও সেই আস্থাহীনতার প্রতিফলন। ([Dhaka Stream][5])

সবচেয়ে গুরুত্বপূর্ণ বিষয় হলো, ব্যাংকিং খাতে আস্থা একটি অর্থনীতির প্রাণশক্তি। কোনো ব্যাংক নিরাপদ কি না, তা শুধু সরকারের ঘোষণা বা বিজ্ঞাপনের ওপর নির্ভর করে না; বরং নির্ভর করে তার আর্থিক সক্ষমতা, সুশাসন, স্বচ্ছতা এবং কেন্দ্রীয় ব্যাংকের কার্যকর তদারকির ওপর। যদি রাজনৈতিক প্রভাব, গোষ্ঠীগত দখল এবং ঋণ অনিয়ম অব্যাহত থাকে, তাহলে কোনো ব্যাংকই দীর্ঘমেয়াদে নিরাপদ থাকতে পারে না

বাংলাদেশের বর্তমান বাস্তবতায় বলা যায়, দেশের সব ব্যাংক সমান ঝুঁকিতে নেই এবং সব ব্যাংককে অনিরাপদ বলাও সঠিক হবে না। কিন্তু ইসলামী ব্যাংক ও কয়েকটি দুর্বল ব্যাংককে ঘিরে যে ঘটনাগুলো প্রকাশ্যে এসেছে, তা স্পষ্টভাবে দেখিয়েছে যে শক্তিশালী নিয়ন্ত্রণ ব্যবস্থা না থাকলে সবচেয়ে বড় এবং জনপ্রিয় ব্যাংকও সংকটে পড়তে পারে। তাই এখন সময় এসেছে ব্যক্তি বা গোষ্ঠীকেন্দ্রিক ব্যাংকিং থেকে বেরিয়ে এসে জবাবদিহিমূলক, স্বচ্ছ এবং পেশাদার ব্যাংকিং ব্যবস্থা প্রতিষ্ঠার। সেটিই হবে আমানতকারীদের নিরাপত্তা নিশ্চিত করার একমাত্র টেকসই পথ।