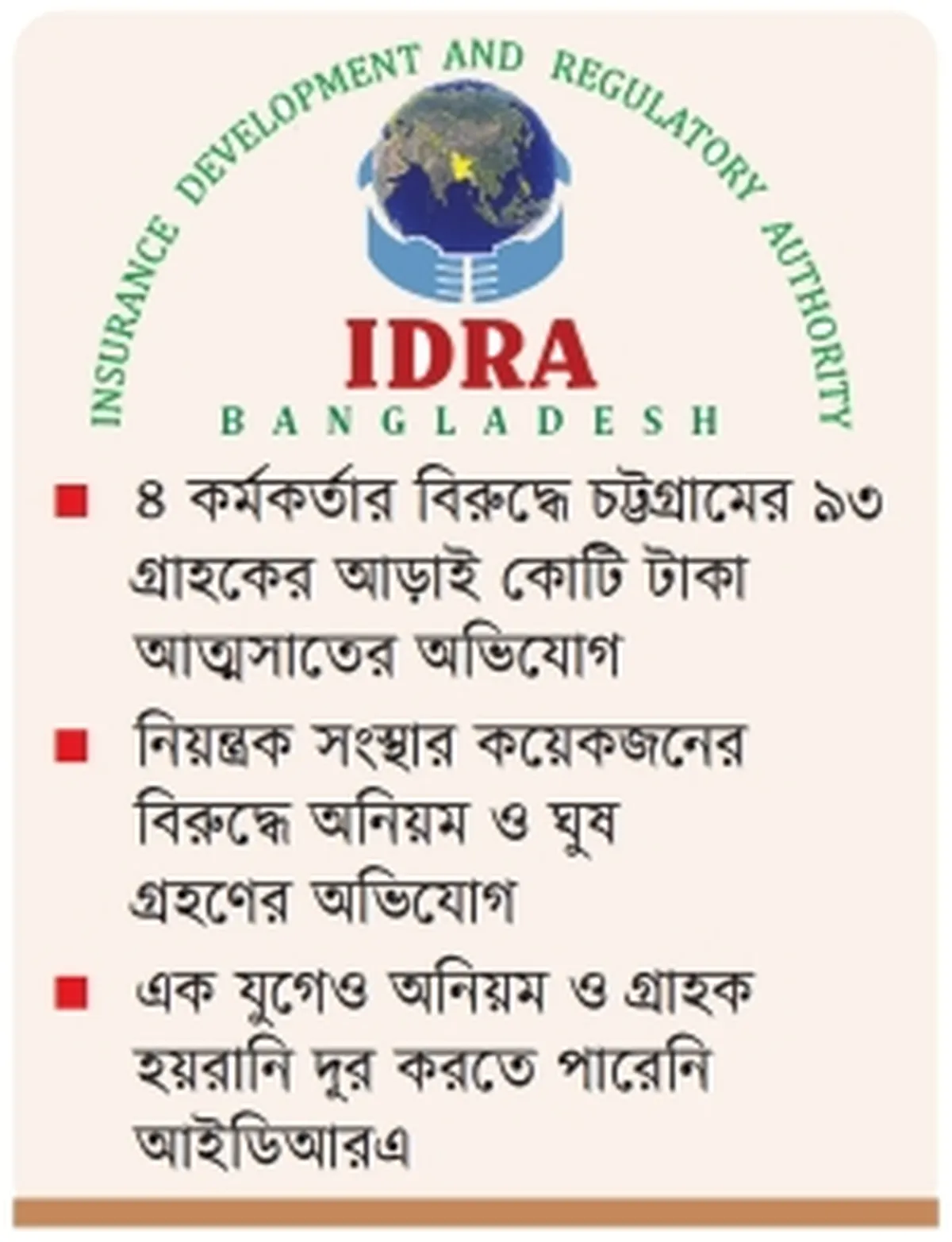

বীমা খাতের দুর্নীতি ও অনিয়ম বাংলাদেশের বীমা খাতের ভবিষ্যৎ সংকটময়

- Update Time : ০৩:০১:২১ অপরাহ্ন, সোমবার, ২০ জানুয়ারী ২০২৫

- / ২১১ Time View

LIFE INSURANACE

বাংলাদেশে বীমা খাত বর্তমানে দুর্নীতি, অনিয়ম এবং গ্রাহক ভোগান্তির কারণে এক সংকটময় সময় অতিক্রম করছে। যেখানে সাধারণ মানুষ বীমা পলিসি করে নিজেদের ভবিষ্যৎ নিরাপদ করতে চান, সেখানে সেই পলিসির টাকা পরিশোধে সমস্যায় পড়ছেন তারা। ম্যাচিউর হওয়া পলিসির টাকা পাওয়ার জন্য মাসের পর মাস অপেক্ষা করার পরও অনেক গ্রাহক একেবারে কিছুই পাচ্ছেন না। এই সংকট আজকাল শুধু কিছু কোম্পানির মধ্যে সীমাবদ্ধ নেই, পুরো বীমা খাতে ভোগান্তির এক ভয়াবহ চিত্র দেখা যাচ্ছে।

বীমা খাতে নানা অস্বাভাবিকতা

ফারইস্ট ইসলামী লাইফ ইন্স্যুরেন্স কোম্পানি এবং সানফ্লাওয়ার লাইফ ইন্স্যুরেন্স কোম্পানির মতো প্রতিষ্ঠানের বিরুদ্ধে গত কয়েক বছরে ব্যাপক অভিযোগ জমে গেছে। গ্রাহকরা অভিযোগ করেছেন যে, তাদের ম্যাচিউর হওয়া পলিসির টাকা আদায় করতে দীর্ঘ সময় অপেক্ষা করেও তাদের প্রয়োজনীয় অর্থ তারা পাচ্ছেন না। এমনকি অফিসে বার বার যোগাযোগ করেও পলিসির পরিশোধ পাওয়া যায় না, বরং নানা অজুহাতে তাদের ফিরিয়ে দেয়া হচ্ছে। কোম্পানিগুলোর পক্ষ থেকে কখনো সম্পত্তি বিক্রি করা, কখনো অন্যান্য অজুহাতে গ্রাহকদের আশা দেয়া হয়, কিন্তু এসব কিছুই কার্যকর হয়নি।

ফারইস্ট ইসলামী লাইফ এবং সানফ্লাওয়ার লাইফের অবস্থান

ফারইস্ট ইসলামী লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেডের দৃষ্টান্তটি স্পষ্টভাবে এই বীমা খাতের সংকট তুলে ধরে। করোনার সময় থেকেই এই কোম্পানি গ্রাহকদের ম্যাচিউর হওয়া পলিসির টাকা পরিশোধে বিলম্ব করছে। কোম্পানির পূর্ববর্তী পরিচালনা পর্ষদ দুর্নীতির কারণে বিপুল পরিমাণ অর্থ আত্মসাৎ করেছে, যার ফলশ্রুতিতে বর্তমানে গ্রাহকরা তাদের পাওনা টাকা থেকে বঞ্চিত হচ্ছেন। সানফ্লাওয়ার লাইফ ইন্স্যুরেন্স কোম্পানির ক্ষেত্রে সেরকম একটি পরিস্থিতি চলছে, যেখানে কোম্পানি তাদের গ্রাহকদের নানা রকমের অজুহাতে ঘোরাচ্ছে এবং ম্যাচিউর হওয়া পলিসির টাকা পরিশোধে ব্যাপক সমস্যা তৈরি করছে।

গ্রাহকরা বলছেন, তারা মাসের পর মাস কোম্পানির অফিসে গিয়ে ফিরে এসেছেন, কিন্তু অর্থের কোনো খবর পাননি। তাদের দাবি অনুযায়ী, অনেক সময় চেক দেয়া হলেও তা ব্যাংক থেকে প্রত্যাখ্যাত হয়ে যায় কারণ কোম্পানির ব্যাংক অ্যাকাউন্টে টাকা না থাকায় চেক ডিজঅনার হয়। এমন পরিস্থিতিতে গ্রাহকরা এখন চেক প্রদান নিয়ে সন্দিহান হয়ে উঠেছেন।

বীমা কোম্পানিগুলোর চেক এবং শর্তের পরিবর্তন

অনেক বীমা কোম্পানি তাদের গ্রাহকদের ম্যাচিউর হওয়া পলিসির বিপরীতে চেক দেয়, তবে এই চেকগুলি ব্যাংক থেকে ডিজঅনার হয়ে যায়, কারণ কোম্পানির ব্যাংক অ্যাকাউন্টে প্রয়োজনীয় টাকা থাকে না। এর ফলে, গ্রাহকরা বার বার নতুন চেকের জন্য অফিসের সামনে হাজির হন, কিন্তু কোনো সঠিক সমাধান পান না। এক্ষেত্রে, চেক দেয়ার মাধ্যমে গ্রাহকদের সাময়িকভাবে শান্ত রাখা হলেও বাস্তবে কোম্পানির অর্থ পরিশোধের কোনো কার্যকর উদ্যোগ নেয়া হচ্ছে না।

গ্রাহকরা জানান, কিছু কোম্পানি চেক দেয়ার নামে কেবল তাদের সময়ক্ষেপণ করছে এবং কার্যত কোন টাকা পরিশোধ করছে না। বিশেষত, ফারইস্ট ইসলামী লাইফ এবং সানফ্লাওয়ার লাইফে গ্রাহকরা সবচেয়ে বেশি ক্ষতিগ্রস্ত হচ্ছেন। এমনকি, গ্রাহকদের পুনরায় নতুন পলিসি করার জন্য চাপ দেয়া হচ্ছে, যা তাদের জন্য আরও বড় বিপদ হয়ে দাঁড়িয়েছে।

বীমা খাতের নৈতিক অবক্ষয়

বীমা খাতে এসব অনিয়ম ও দুর্নীতির ফলে সাধারণ মানুষের মধ্যে এর প্রতি আস্থা হারানোর ঝুঁকি তৈরি হয়েছে। গ্রাহকরা বীমা পলিসির মাধ্যমে একসময় অর্থ সংগ্রহের আশায় থাকেন, তবে আজকাল তারা তাদের পলিসি পরিশোধের জন্য অনেক দুশ্চিন্তা ও ভোগান্তির মধ্যে পড়ছেন। খাত সংশ্লিষ্টদের মতে, বীমা খাতে এই ধরনের নৈতিক অবক্ষয় জাতীয় অর্থনীতির জন্য বড় ধরনের হুমকি হয়ে দাঁড়াতে পারে। অনেক কোম্পানির মালিক বা ব্যবস্থাপনা পরিচালকেরা লুটপাটের মাধ্যমে নিজেদের অঙ্গীকার ভঙ্গ করছেন, যার ফলে খাতটির স্থিতিশীলতা এবং কার্যকারিতা হুমকির মুখে পড়েছে।

একটি বীমা কোম্পানির দায়বদ্ধতা প্রতিষ্ঠানটির কার্যক্রমের শৃঙ্খলা নিশ্চিত করার জন্য অপরিহার্য, কিন্তু বর্তমান পরিস্থিতিতে গ্রাহকদের অধিকাংশই সেই ধরনের শৃঙ্খলা পাচ্ছেন না। এমনকি গ্রাহকদের মাঝে বিভ্রান্তি ও হতাশা বেড়ে চলেছে।

আইডিআরএ’র ভূমিকা এবং পদক্ষেপ

বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ) এর দায়িত্ব থাকা সত্ত্বেও, বীমা কোম্পানিগুলোর বিরুদ্ধে একাধিক অভিযোগ সত্ত্বেও কোনো দৃশ্যমান পরিবর্তন দেখা যাচ্ছে না। যদিও আইডিআরএ অভিযোগ গ্রহণের একটি ব্যবস্থা চালু রেখেছে, তবে বেশিরভাগ গ্রাহক এ ব্যবস্থার সম্পর্কে জানেন না এবং অভিযোগ দেয়ার সুযোগও তারা পাচ্ছেন না। আইডিআরএ কর্তৃপক্ষ গ্রাহকদের পাওনা টাকা পরিশোধের জন্য কোম্পানিগুলোর বিরুদ্ধে কার্যকর ব্যবস্থা গ্রহণের কথা বলছে, তবে বাস্তবে তেমন কোনো অগ্রগতি হয়নি।

খাত সংশ্লিষ্টদের দৃষ্টিকোণ

এদিকে, খাত সংশ্লিষ্টরা মনে করছেন, বীমা খাতে শৃঙ্খলা আনতে এবং সাধারণ মানুষকে নিরাপদ বোধ করানোর জন্য ব্যাপক সংস্কার প্রয়োজন। তারা জানান, বীমা কোম্পানির আর্থিক অব্যবস্থাপনা, অস্বচ্ছ কার্যক্রম, অতিরিক্ত কমিশন প্রদান এবং অব্যাহত দুর্নীতির কারণে এই খাতের উন্নতি ঘটছে না। দেশীয় বীমা কোম্পানিগুলোর কার্যক্রম যদি এইভাবে চলতে থাকে, তবে তাদের ভবিষ্যৎ আরও অন্ধকার হয়ে উঠবে।

বিশ্বের উন্নত দেশগুলোর সঙ্গে তুলনা করলে দেখা যায় যে, সেখানে বীমা খাত অত্যন্ত উন্নত এবং কার্যকরভাবে পরিচালিত হয়। সেখানে নির্দিষ্ট আইন এবং শৃঙ্খলার মাধ্যমে গ্রাহকদের পলিসির টাকা পরিশোধ করা হয় এবং বীমা কোম্পানির ব্যাপারে কোনো ধরনের অনিয়ম থাকতে দেয় না। বাংলাদেশের বীমা খাতকে উন্নত বিশ্বের সিস্টেমের সাথে সামঞ্জস্যপূর্ণ করার জন্য প্রয়োজন যথাযথ আইনি পদক্ষেপ এবং কঠোর নিয়ন্ত্রণ ব্যবস্থা।

বিশ্বস্ততার অভাব এবং দেশীয় বীমা খাতের ভবিষ্যৎ

এখন প্রশ্ন উঠছে, কীভাবে সাধারণ মানুষ বীমা খাতে তাদের অর্থ বিনিয়োগ করবেন যখন তারা জানেন যে তাদের টাকা কখনোই সঠিক সময়ে পরিশোধ করা হবে না? বর্তমান পরিস্থিতি শুধু দেশের বীমা খাতের দুর্দশাই নয়, বরং জাতীয় অর্থনীতি এবং সাধারণ জনগণের জন্য বড় ধরনের সংকট তৈরি করছে।

বীমা খাতের বর্তমান অস্থিতিশীল পরিস্থিতি, দুর্নীতি, এবং গ্রাহক ভোগান্তি জাতীয় অর্থনীতির জন্য অত্যন্ত বিপজ্জনক। এসব সমস্যা কাটিয়ে উঠতে হলে, বীমা খাতে শৃঙ্খলা প্রতিষ্ঠা এবং গ্রাহকদের প্রতি দায়বদ্ধতার সংস্কৃতি গড়ে তোলা প্রয়োজন। তাছাড়া, আইডিআরএ এবং অন্যান্য নিয়ন্ত্রক সংস্থাগুলোর কার্যক্রমকে আরও গতিশীল এবং কার্যকর করতে হবে, যাতে গ্রাহকরা তাদের পাওনা অর্থ দ্রুত ও নির্ভরযোগ্যভাবে পেতে পারেন।