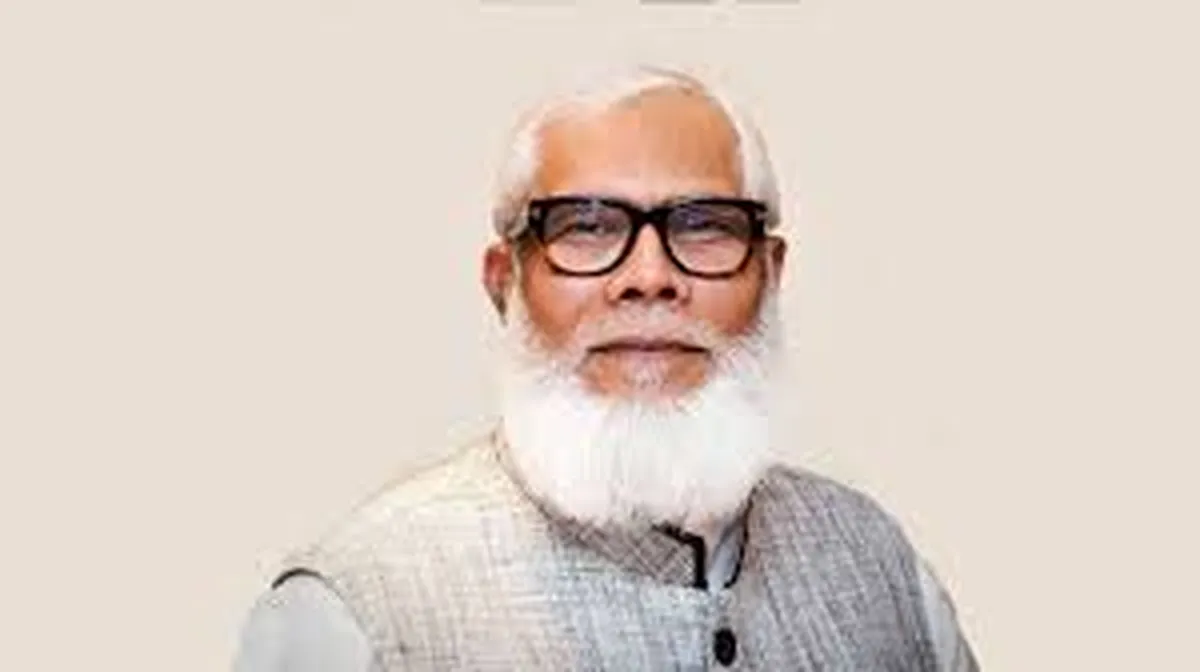

বাংলাদেশের ‘ঋণ খেলাপের জনক’ সালমান এফ রহমান

- Update Time : ০৩:৪১:১৭ অপরাহ্ন, শুক্রবার, ৪ অক্টোবর ২০২৪

- / ২১৯ Time View

SALMAN F RAHMAN

বাংলাদেশের ঋণ খেলাপির ইতিহাসে এক বিশেষ নাম হিসেবে সালমান এফ রহমানকে প্রায়শই উল্লেখ করা হয়। তার বিরুদ্ধে অভিযোগ, ব্যাংক থেকে ঋণ নিয়ে তা ফেরত না দেওয়ার নানা কৌশল তিনি অবলম্বন করেছেন এবং দেশের ব্যাংকিং ব্যবস্থাকে নিজের সুবিধামতো ব্যবহারের জন্য নীতি পরিবর্তনে প্রভাব রেখেছেন। বিশেষত, খেলাপি ঋণ পুনঃতফসিলের নতুন নিয়ম তৈরি করার জন্য বাংলাদেশ ব্যাংককে বাধ্য করার ঘটনায় তিনি সমালোচনার মুখে পড়েছেন।

সালমান এফ রহমানের বেক্সিমকো গ্রুপের বিরুদ্ধে ঋণখেলাপির বিশাল অঙ্কের অভিযোগ রয়েছে। শুধুমাত্র রাষ্ট্রায়ত্ত জনতা ব্যাংককেই বিপুল ঝুঁকির মধ্যে ফেলেছে তার প্রতিষ্ঠানগুলো। বিভিন্ন ব্যাংক ও আর্থিক প্রতিষ্ঠানের কাছে তার প্রতিষ্ঠানের ঋণের পরিমাণ ৩৬ হাজার ৮৬৫ কোটি টাকার ওপরে, যা দেশের আর্থিক ব্যবস্থায় একটি বড় ধাক্কা হিসেবে বিবেচিত।

অনেকেই তাকে বাংলাদেশের ঋণ খেলাপির ‘জনক’ হিসেবে আখ্যা দিয়েছেন। তার ঋণ খেলাপির ঘটনা এবং আর্থিক প্রতিষ্ঠানগুলোর ওপর তার প্রভাব দেশের আর্থিক সংকটের একটি দৃষ্টান্ত হয়ে দাঁড়িয়েছে। এছাড়াও, শেয়ারবাজার ও ব্যাংক খাতে কেলেঙ্কারির সঙ্গে তার নাম বেশ কয়েকবার উঠে এসেছে, বিশেষ করে ১৫ বছরের অধিক সময় ধরে। প্রধানমন্ত্রী শেখ হাসিনার অন্যতম বিশ্বস্ত উপদেষ্টা হিসেবে সালমান এফ রহমান তার রাজনৈতিক ও প্রশাসনিক প্রভাবকে কাজে লাগিয়ে এই দুর্নীতিগুলোর সঙ্গে জড়িয়ে আছেন বলে মনে করেন অনেকে।

শুধু ঋণখেলাপিই নয়, শেয়ারবাজার থেকে ৬ হাজার কোটি টাকা কারসাজির মাধ্যমে তুলে নেওয়ার অভিযোগও তার বিরুদ্ধে রয়েছে। অর্থনৈতিক খাতে তার এ ধরনের কার্যকলাপ দেশের আর্থিক স্থিতিশীলতার ওপর ব্যাপক প্রভাব ফেলেছে।

এছাড়া, সালমান এফ রহমানের ঋণখেলাপি ও আর্থিক কেলেঙ্কারির প্রভাব সাধারণ জনগণ থেকে শুরু করে দেশের আর্থিক প্রতিষ্ঠানগুলোতেও বিপর্যয় সৃষ্টি করেছে। তার এ ধরণের কর্মকাণ্ড বাংলাদেশে ঋণ খেলাপির সংস্কৃতি প্রসারে বড় ভূমিকা রেখেছে, যা দেশের অর্থনৈতিক উন্নয়নে একটি বড় বাধা হিসেবে দাঁড়িয়েছে।

তবে, তার এমন বিতর্কিত কর্মকাণ্ড সত্ত্বেও তিনি রাজনৈতিক প্রভাবের কারণে আইনের আওতায় আসেননি, যা বাংলাদেশে আর্থিক দুর্নীতির বিরুদ্ধে কার্যকর পদক্ষেপ গ্রহণে সরকারের অক্ষমতাকে নির্দেশ করে।

বেক্সিমকোর শেয়ার নিয়ে কারসাজির দায়ে গত মঙ্গলবার ৯ ব্যক্তি ও প্রতিষ্ঠানকে ৪২৮ কোটি ৫২ লাখ টাকা জরিমানা করেছে শেয়ারবাজার নিয়ন্ত্রক সংস্থা বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন (বিএসইসি)।

বিগত আওয়ামী লীগ সরকার দেশের শেয়ারবাজার এবং ব্যাংক খাতকে বিপর্যস্ত অবস্থায় রেখে গেছে। অর্থনৈতিক বিশ্লেষকরা মনে করেন, এ অবস্থার জন্য অন্যতম দায়ী সাবেক প্রধানমন্ত্রী শেখ হাসিনার এই বেসরকারি শিল্প ও বিনিয়োগ বিষয়ক উপদেষ্টা। সালমান এফ রহমানের বেক্সিমকো গ্রুপ জনতা ব্যাংক থেকে বিপুল পরিমাণ ঋণ নিয়ে সরকারি এই ব্যাংকটিকে ঝুঁকিতে ফেলেছেন। তার ঋণের পরিমাণ ব্যাংকটির পরিশোধিত মূলধনের চেয়ে নয় গুণ বেশি।

এটা সালমানের ঋণের নামে ব্যাংকের টাকা মেরে দেওয়ার অনেক ঘটনার মাত্র একটি উদাহরণ।

জানা গেছে, চলতি বছরের জুন শেষে জনতা ব্যাংক থেকে বেক্সিমকো গ্রুপের নেওয়া ঋণের পরিমাণ দাঁড়িয়েছে ২৫ হাজার কোটি টাকা, যা ব্যাংকটির পরিশোধিত মূলধনের ৯৫০ শতাংশ। যা কেন্দ্রীয় ব্যাংকের একক ঋণ গ্রহীতা সীমার অতিরিক্ত। সালমান এফ রহমানের বেক্সিমকো গ্রুপের ক্ষেত্রে রাষ্ট্রায়ত্ত জনতা ব্যাংক একক ঋণ সীমার নিয়ম প্রয়োগ না করায় ঝুঁকিতে পড়েছে ব্যাংকটির আর্থিক পরিস্থিতি। জনতা থেকে নেওয়া বেক্সিমকো গ্রুপের ঋণের ৭২ শতাংশই খেলাপিতে পরিণত হয়েছে।

সালমান এফ রহমানের ঋণখেলাপি কেলেঙ্কারি শুধু একটি ব্যাংকের মধ্যে সীমাবদ্ধ নয়, বরং সরকারি ও বেসরকারি মিলিয়ে মোট ৭টি ব্যাংক থেকে হাজার হাজার কোটি টাকা বের করে নেওয়ার অভিযোগ রয়েছে তার বিরুদ্ধে। দেশের শীর্ষ ঋণখেলাপি হিসেবে তার নাম উঠে আসার মূল কারণ হলো তিনি বিভিন্ন ব্যাংক থেকে বিপুল ঋণ নিয়েও তা সময়মতো পরিশোধ করেননি এবং ঋণ পুনঃতফসিল করার জন্য প্রভাব খাটিয়ে ব্যাংকগুলোর নীতিমালা বদল করেছেন।

সংশ্লিষ্ট সূত্র মতে, সালমান এফ রহমানের এই ঋণ পরিশোধ না করার কৌশল ২০১৪ সাল থেকেই কার্যকর হতে শুরু করে। তিনি রাষ্ট্রায়ত্ত সোনালী, রূপালী, অগ্রণী, জনতা এবং বেসরকারি ন্যাশনাল, এক্সিম ও এবি ব্যাংক থেকে নেওয়া ৫ হাজার কোটি টাকা ঋণ নিজের ইচ্ছামতো সময়ে পরিশোধের জন্য চাপ প্রয়োগ করেন। ২০১৪ সালের ৫ আগস্ট তিনি কেন্দ্রীয় ব্যাংকের গভর্নরের কাছে একটি আবেদন করেন, যেখানে ঋণ পরিশোধের জন্য ১২ বছর সময় চান এবং আড়াই বছরের জন্য কিস্তি পরিশোধের বাধ্যবাধকতা স্থগিত করার পাশাপাশি সুদের হার কমিয়ে ১০ শতাংশ করার জন্য অনুমোদন আদায় করেন।

সালমান এফ রহমানের এই আবেদনে তিনি বিভিন্ন যুক্তি দেন, বিশেষ করে ২০০১ থেকে ২০০৮ সাল পর্যন্ত রাজনৈতিক বাধা, পূর্ববর্তী তিন বছরে ৮০০ কোটি টাকা ঋণ পরিশোধ, এবং ২০১৩-১৪ সালে দেশের রাজনৈতিক অস্থিতিশীলতা ও অবরোধের কারণে সৃষ্ট অর্থনৈতিক বিপর্যয়ের কথা উল্লেখ করেন। তিনি দাবি করেন যে, এই পরিস্থিতির কারণে তার প্রতিষ্ঠান বেক্সিমকো গ্রুপ ৫ হাজার ২৪৫ কোটি টাকা ঋণ পুনঃতফসিলের জন্য জরুরি ভিত্তিতে অনুমোদন প্রয়োজন।

এই আবেদনের ভিত্তিতে বাংলাদেশ ব্যাংক ২০১৫ সালের ২৯ জানুয়ারি একটি নতুন ঋণ পুনঃতফসিল নীতিমালা জারি করে। এই নীতিমালায় উল্লেখ করা হয়, ঋণ পরিশোধে ব্যর্থ হলে ব্যাংকগুলো ঋণগ্রহীতাদের বিরুদ্ধে মামলা করতে পারবে। তবে, সেই নীতিমালা সালমান এফ রহমানের মতো প্রভাবশালী ব্যক্তির ঋণ পুনঃতফসিলের ক্ষেত্রে কার্যকর হয়নি।

এমন পরিস্থিতিতে, সালমান এফ রহমানের বেক্সিমকো গ্রুপ যে ৭টি ব্যাংক থেকে ঋণ নিয়েছে, তার বেশিরভাগই খেলাপিতে পরিণত হয়েছে। জনতা ব্যাংকসহ অন্যান্য ব্যাংকগুলোও এই বিপুল পরিমাণ ঋণের কারণে আর্থিকভাবে ক্ষতিগ্রস্ত হয়েছে এবং এর ফলে ব্যাংকগুলোর আর্থিক স্থিতিশীলতা হুমকির মুখে পড়েছে। সালমান এফ রহমানের এই ঋণখেলাপির ঘটনার পরিপ্রেক্ষিতে দেশের ব্যাংক খাতের সংকট আরও প্রকট হয়েছে এবং এর প্রভাব সরাসরি দেশের সাধারণ জনগণ ও অর্থনীতিতে পড়েছে।

এ ধরনের ঋণ পুনঃতফসিল এবং অর্থনৈতিক অপব্যবহার বাংলাদেশে ঋণখেলাপির সংস্কৃতিকে নতুন মাত্রায় নিয়ে গেছে। এর ফলে দেশের ব্যাংক খাতকে একটি ঝুঁকিপূর্ণ অবস্থায় ফেলে দেওয়া হয়েছে এবং প্রভাবশালী ঋণখেলাপিদের জন্য আইনের কঠোর প্রয়োগে বাধা সৃষ্টি হয়েছে, যা দেশের সামগ্রিক অর্থনৈতিক ব্যবস্থাকে ক্ষতিগ্রস্ত করেছে।

সালমান এফ রহমানের প্রভাবশালী অবস্থান এবং তার প্রতিষ্ঠান বেক্সিমকো গ্রুপের ঋণখেলাপি কেলেঙ্কারি বাংলাদেশের ব্যাংক খাতকে ব্যাপক সংকটে ফেলে দিয়েছে। বিশেষ করে সোনালী ব্যাংক থেকে নেওয়া ঋণের পুনঃতফসিল প্রক্রিয়া এবং ব্যাংকের পক্ষ থেকে প্রদত্ত বিশেষ সুবিধার বিষয়টি আরও বেশি আলোচিত হয়েছে।

২০১৫ সালে কেন্দ্রীয় ব্যাংকের নীতিমালা অনুযায়ী, ঋণ পুনঃতফসিলের জন্য খেলাপি ঋণের ১০ শতাংশ ডাউন পেমেন্ট বাধ্যতামূলক থাকলেও, সালমান এফ রহমানের প্রভাবের কারণে বেক্সিমকো গ্রুপকে কোনো ডাউন পেমেন্ট ছাড়াই পুনঃতফসিলের সুবিধা দেওয়া হয়। বেক্সিমকোর ঋণ পুনঃতফসিলের ক্ষেত্রে সোনালী ব্যাংক ১০ শতাংশ সুদ নির্ধারণ করে, যা বাজারের তুলনায় অনেক কম ছিল। ওই সময়ের বাজার সুদহার ছিল ১৩-১৪ শতাংশ। বেক্সিমকো গ্রুপকে ২০১৬ সালের সেপ্টেম্বরে প্রথম কিস্তি হিসেবে সোনালী ব্যাংককে ৫৭ কোটি ৪০ লাখ টাকা পরিশোধ করার কথা থাকলেও, ২০১৭ সালের ডিসেম্বরের শেষ পর্যন্ত তারা মাত্র দুটি কিস্তি পরিশোধ করে। এরপরও তারা খেলাপি হওয়া সত্ত্বেও সোনালী ব্যাংক তাদের বিরুদ্ধে কোনো আইনানুগ ব্যবস্থা নেয়নি। এর বদলে ২০১৮ সালে আবারও সালমান এফ রহমানের প্রভাবে বেক্সিমকো গ্রুপের ঋণ পুনঃতফসিল করা হয়।

বেক্সিমকোর ঋণখেলাপি কেলেঙ্কারির আরেকটি উদাহরণ হলো জিএমজি এয়ারলাইনসের ঋণ। ২০০৯ সালে বেক্সিমকো গ্রুপ দেশের প্রথম বেসরকারি বিমান সংস্থা জিএমজি এয়ারলাইনসের অর্ধেক শেয়ার কিনে নেয়। তবে কোম্পানিটি ঋণ পরিশোধ করতে ব্যর্থ হলে, ২০১৬ সালের আগস্টে সোনালী ব্যাংক বেক্সিমকো গ্রুপের ভাইস চেয়ারম্যান সালমান এফ রহমান এবং তার ভাই চেয়ারম্যান সোহেল এফ রহমানের সম্পত্তি নিলামে তোলার উদ্যোগ নেয়। কিন্তু সালমান এফ রহমানের প্রভাবের কারণে সেই নিলাম প্রক্রিয়া কার্যকর হয়নি।

এ ধরনের ঘটনা প্রমাণ করে যে, দেশের ব্যাংক খাত প্রভাবশালী ঋণগ্রহীতাদের চাপে নীতিমালা লঙ্ঘন করছে। ফলে ঋণখেলাপি সংস্কৃতি আরও শক্তিশালী হচ্ছে এবং ব্যাংকগুলোর আর্থিক স্বাস্থ্য ঝুঁকির মুখে পড়ছে। সালমান এফ রহমানের মতো ব্যক্তিদের কারণে রাষ্ট্রায়ত্ত ব্যাংকগুলো বিপুল পরিমাণ ঋণের বোঝা বইতে বাধ্য হচ্ছে, যা দীর্ঘমেয়াদে দেশের আর্থিক খাতে মারাত্মক প্রভাব ফেলছে।

সালমান এফ রহমান এবং তার প্রতিষ্ঠানের ঋণখেলাপি পরিস্থিতি শুধু ব্যাংক খাতকেই ক্ষতিগ্রস্ত করছে না, বরং আইন ব্যবস্থার মাধ্যমেও এর সমাধানে বাধার সৃষ্টি হয়েছে। ২০১৬ সালে সোনালী ব্যাংক যখন বেক্সিমকো গ্রুপের অধীনস্থ জিএমজি এয়ারলাইনসের ঋণ পরিশোধ না করার কারণে তাদের সম্পত্তি নিলামে তোলার উদ্যোগ নেয়, তখন উচ্চ আদালতের নির্দেশে সেই নিলাম প্রক্রিয়া স্থগিত হয়।

এই স্থগিতাদেশের কারণে জিএমজি এয়ারলাইনসের ঋণ সমস্যার সমাধান দীর্ঘমেয়াদে আটকে যায়। বছরের পর বছর ধরে গ্রাউন্ডেড থাকা এই বিমান সংস্থাটি কোনো কার্যকর সেবা দিচ্ছে না, তবে আদালতের আদেশের কারণে তাদের ব্যাংক অ্যাকাউন্টগুলো সচল রাখা হয়েছে। ২০২৩ সালের জুলাই মাসে বাংলাদেশ ব্যাংক পুনরায় ঋণের বিপরীতে বন্ধকি সম্পত্তি নিলামে তোলার নোটিস দিলে, জিএমজি এয়ারলাইনস হাইকোর্টে গিয়ে স্থগিতাদেশ নেয়।

এ ঘটনা বাংলাদেশের ব্যাংক ও আর্থিক ব্যবস্থার জন্য একটি নজির হয়ে দাঁড়িয়েছে, যেখানে প্রভাবশালী ঋণগ্রহীতা শুধু ব্যাংককে নয়, আদালত ব্যবস্থাকেও নিজের স্বার্থে ব্যবহার করে। এ ধরনের ঘটনা ব্যাংক খাতে ঋণ আদায়ের কার্যক্রমকে ব্যাহত করে এবং ঋণখেলাপির বিরুদ্ধে ব্যবস্থা গ্রহণে জটিলতা সৃষ্টি করে।

প্রশ্ন উঠছে, এই ধরনের ঋণখেলাপিদের বিরুদ্ধে কার্যকর পদক্ষেপ নিতে এবং দেশের আর্থিক খাতকে স্থিতিশীল করতে আইন, ব্যাংক এবং বিচার ব্যবস্থার আরও দৃঢ় ও স্বচ্ছ ভূমিকা কতটা গুরুত্বপূর্ণ।

সৌজন্যে: বাংলাদেশ প্রতিদিন