ব্যাংক রেজল্যুশন আইন না লুটেরাদের পুনর্বাসন পরিকল্পনা?

- Update Time : ০৫:৩২:৩৫ অপরাহ্ন, শুক্রবার, ১৭ এপ্রিল ২০২৬

- / ২৪৩ Time View

bank - 4

বাংলাদেশের ব্যাংকিং খাত দীর্ঘদিন ধরেই নানা অনিয়ম, দুর্নীতি ও লুটপাটের শিকার। জনগণের কষ্টার্জিত আমানত যেখানে নিরাপদ থাকার কথা, সেখানে বারবার দেখা গেছে প্রভাবশালী গোষ্ঠীর দখলদারিত্ব। এই প্রেক্ষাপটে ব্যাংক রেজল্যুশন আইন প্রণয়ন ছিল একটি ইতিবাচক উদ্যোগ হতে পারত। কিন্তু দুঃখজনকভাবে, আইনটি যেভাবে সংসদে পাশ হয়েছে, তাতে এমন এক গুরুতর ফাঁক রয়ে গেছে যা পুরো উদ্যোগকেই প্রশ্নবিদ্ধ করে তুলেছে।

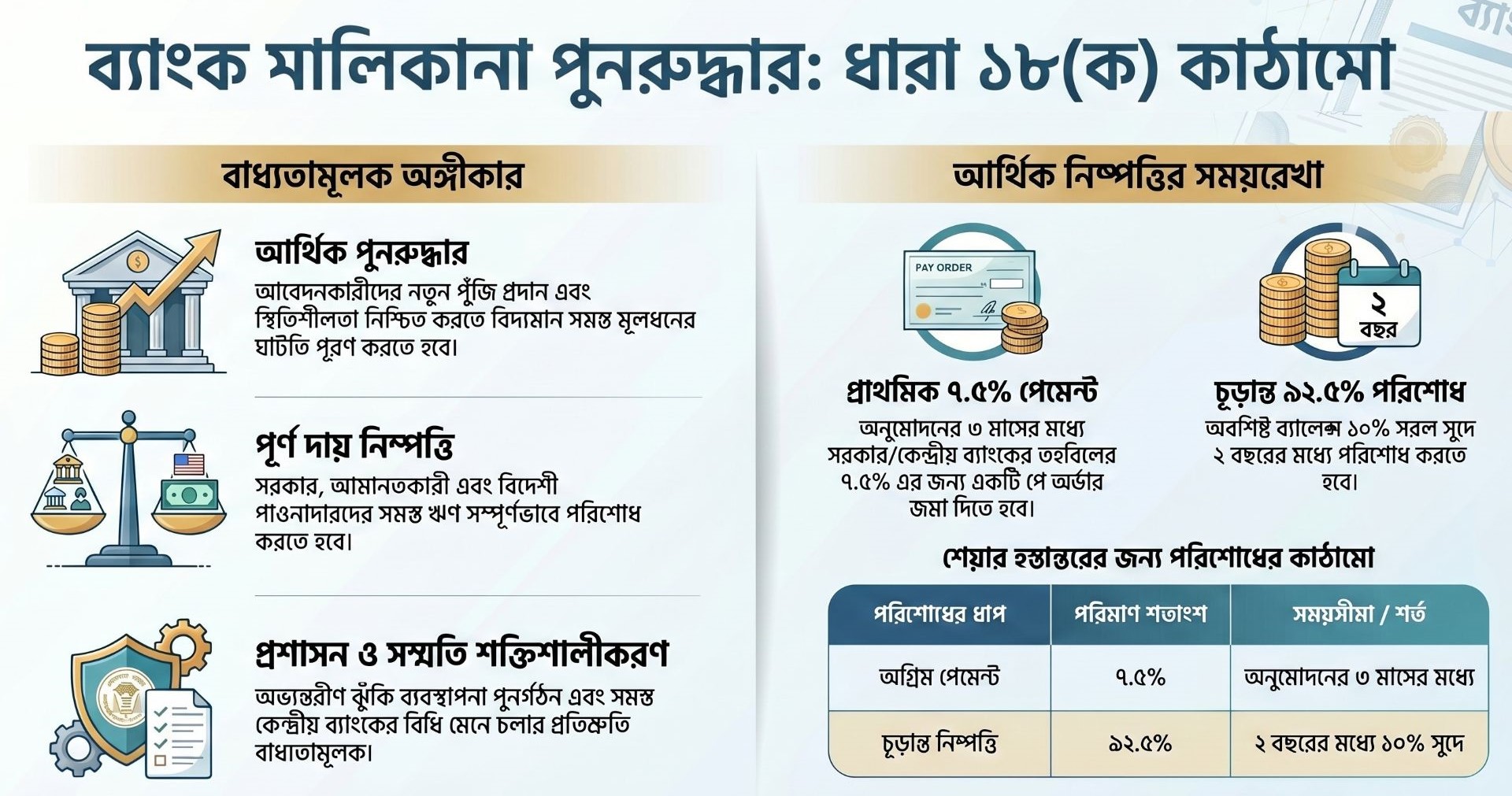

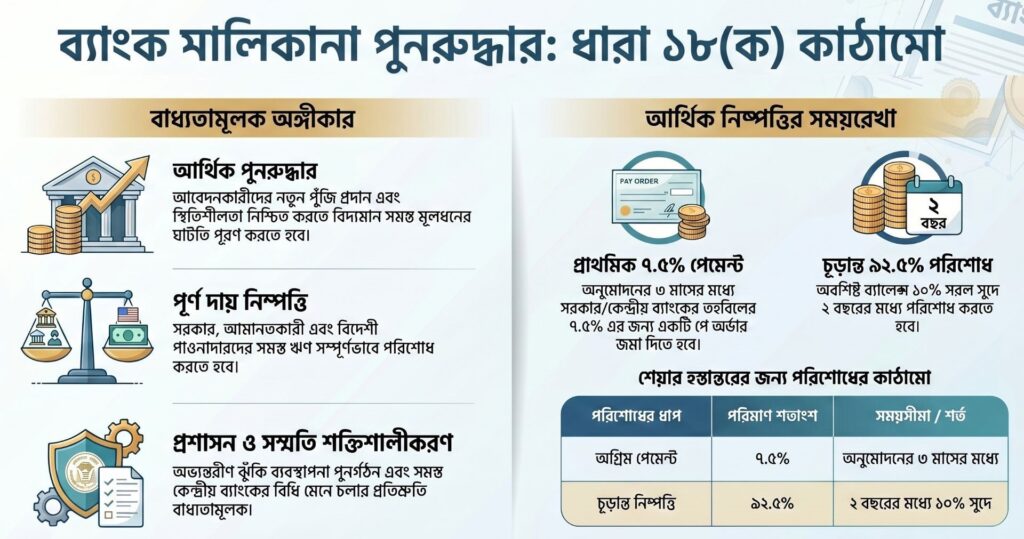

আইনের সংশোধিত ১৮(ক) ধারার মাধ্যমে একীভূত বা রেজল্যুশন প্রক্রিয়ায় থাকা ব্যাংকগুলোর পুরোনো মালিক ও পরিচালকদের জন্য পুনরায় মালিকানা ফিরে পাওয়ার সুযোগ রাখা হয়েছে। আপাতদৃষ্টিতে এটি একটি পুনর্বাসনমূলক ব্যবস্থা বলে মনে হলেও, এর ভেতরের কাঠামো গভীরভাবে বিশ্লেষণ করলে দেখা যায়—এখানেই লুকিয়ে আছে বড় ধরনের ঝুঁকি।

আইন অনুযায়ী, সাবেক মালিকরা বাংলাদেশ ব্যাংকের বিনিয়োগকৃত অর্থের মাত্র ৭.৫ শতাংশ পরিশোধ করেই মালিকানা ফিরে পাওয়ার আবেদন করতে পারবেন। বাকি ৯২.৫ শতাংশ অর্থ ১০ শতাংশ সরল সুদে দুই বছরের মধ্যে পরিশোধ করার কথা বলা হয়েছে। এখানেই তৈরি হয়েছে অস্পষ্টতা—এই ৭.৫ শতাংশ পরিশোধের পরই কি তারা ব্যাংকের নিয়ন্ত্রণ পেয়ে যাবেন, নাকি পুরো দায় শোধ করার পর?

এই অস্পষ্টতা কোনো সাধারণ ত্রুটি নয়; বরং এটি এমন একটি ‘ফাঁক’ যা দক্ষতার সঙ্গে ব্যবহার করতে পারলে আগের মতোই ব্যাংক লুটপাটের পথ খুলে যেতে পারে। বাস্তবতা হলো, একবার নিয়ন্ত্রণ ফিরে পেলে সাবেক মালিকরা গুরুত্বপূর্ণ পদে নিজেদের লোক বসিয়ে দিতে পারবেন। এরপর দুই বছরের মধ্যে বাকি অর্থ পরিশোধের বাধ্যবাধকতা নানা অজুহাতে এড়িয়ে যাওয়ার সুযোগ সৃষ্টি হবে। আর এই সময়ের মধ্যেই ব্যাংকের অবশিষ্ট সম্পদও ঝুঁকির মুখে পড়বে।

প্রশ্ন হচ্ছে—যারা অতীতে গ্রাহকদের আস্থা ভেঙে ব্যাংকগুলোকে রুগ্ন করেছে, তাদের হাতে আবার সেই ব্যাংক তুলে দেওয়ার যৌক্তিকতা কোথায়? এটি কি জনগণের স্বার্থ রক্ষার আইন, নাকি লুটেরাদের পুনর্বাসনের একটি নতুন পথ?

সরকারের পক্ষ থেকে যুক্তি দেওয়া হচ্ছে, ইতোমধ্যে কয়েকটি ব্যাংক রক্ষায় বিপুল পরিমাণ ভর্তুকি দেওয়া হয়েছে এবং ভবিষ্যতেও আরও অর্থের প্রয়োজন হবে। তাই পুরোনো মালিকদের জন্য একটি ‘বিকল্প উইন্ডো’ খোলা রাখা হয়েছে। কিন্তু এই যুক্তির মধ্যেই রয়েছে বড় ধরনের স্ববিরোধিতা। একদিকে বলা হচ্ছে সব দায় পরিশোধের পর মালিকানা ফিরবে, অন্যদিকে আইনে এমন ভাষা রাখা হয়েছে যা ৭.৫ শতাংশ পরিশোধ করেই পুনঃপ্রবেশের সুযোগ দেয়।

এটি এমন এক পরিস্থিতি তৈরি করতে পারে যেখানে লুটপাটকারী গোষ্ঠী আইনের সুযোগ নিয়ে আবারও ব্যাংকের নিয়ন্ত্রণ ফিরে পাবে এবং পূর্বের মতোই অপব্যবহার শুরু করবে। ফলে সরকারের যে উদ্দেশ্য—ব্যাংক খাতকে স্থিতিশীল করা—তা উল্টো ব্যর্থ হওয়ার ঝুঁকিতে পড়বে।

উল্লেখযোগ্য বিষয় হলো, এই ধারাটি নিয়ে আইন প্রণয়নের আগে গঠিত ১০ সদস্যের যাচাই-বাছাই কমিটির সংখ্যাগরিষ্ঠ সদস্য আপত্তি জানিয়েছিলেন। এমনকি বাংলাদেশ ব্যাংকও এটিকে সমস্যাজনক হিসেবে চিহ্নিত করেছিল। এরপরও কীভাবে এই বিতর্কিত ধারা চূড়ান্ত আইনে অন্তর্ভুক্ত হলো—তা স্বাভাবিকভাবেই প্রশ্নের জন্ম দেয়।

আরও উদ্বেগজনক বিষয় হলো, যেসব ব্যাংক নিয়ে এই আইন প্রয়োগ হবে, তার অধিকাংশই অতীতে প্রভাবশালী কিছু ব্যবসায়ী গোষ্ঠীর নিয়ন্ত্রণে ছিল, যাদের বিরুদ্ধে বড় অঙ্কের অর্থ পাচার ও ঋণ জালিয়াতির অভিযোগ রয়েছে। এমন প্রেক্ষাপটে এই আইন কার্যকর হলে প্রকৃতপক্ষে কারা লাভবান হবেন, তা অনুমান করা কঠিন নয়।

সরকার যখন একদিকে পাচার হওয়া অর্থ দেশে ফিরিয়ে আনার জন্য আন্তর্জাতিক পর্যায়ে চুক্তি করছে, তখন অন্যদিকে সেই একই গোষ্ঠীর জন্য দেশে নতুন করে সুযোগ তৈরি করে দেওয়া একটি পরস্পরবিরোধী অবস্থান। এতে জনগণের মধ্যে বিভ্রান্তি তৈরি হওয়াই স্বাভাবিক।

সবশেষে বলতে হয়, ব্যাংক রেজল্যুশন আইনটি যদি সত্যিই জনগণের স্বার্থে প্রণীত হয়, তবে এর প্রতিটি ধারা হতে হবে স্বচ্ছ, স্পষ্ট এবং কঠোর। কোনো ধরনের অস্পষ্টতা বা ‘ফোঁকর’ রেখে দিলে তা দুর্নীতিবাজদের জন্য সুযোগ তৈরি করবে, যা পুরো অর্থনীতির জন্য মারাত্মক ঝুঁকির কারণ হতে পারে।

এখনই সময় এই আইনের বিতর্কিত ধারা পুনর্বিবেচনা করার। অন্যথায়, এটি ব্যাংক খাতকে রক্ষার বদলে আরও গভীর সংকটে ঠেলে দিতে পারে—যা হবে সত্যিকার অর্থেই “খাল কেটে কুমির আনা”-র শামিল।